转自:新华财经

新华财经新加坡12月30日电(记者刘春涛)新加坡海峡时报指数虽然在2024年累计上涨超过16%,创下自2007年以来的新高,但伴随上市公司数量下降和市场多样性不足等问题,其未来发展面临挑战。

今年实现两位数涨幅

2024年,新加坡股市在多重利好因素推动下稳步上涨。海峡时报指数(STI)从年初的3230点稳步上扬,在12月突破3800点整数关口,全年累计涨超16%。这也是海峡时报指数自2007年10月以来的最佳表现。金融行业推动 2024 年的股市增长。下半年降息带来的利率下降也推动了贷款需求,从而提升银行的盈利能力。同时,由于收益率利差扩大,房地产投资信托基金 (Reits) 也变得更具吸引力。

金融板块成为今年涨幅的主要驱动力。星展银行(DBS Bank)、华侨银行(OCBC Bank)和大华银行(UOB)三大银行股价分别上涨约52%、35%和34%,不仅推动了整体指数上涨,还稳固了新加坡作为区域金融中心的地位。

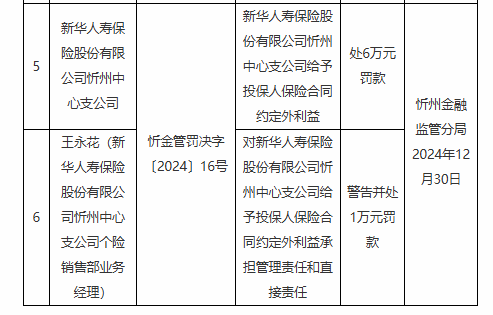

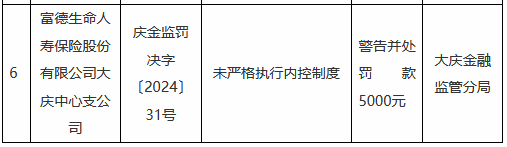

房地产板块表现良好,新加坡交易所提供给媒体的数据显示,今年30只房地产发展商和经纪公司股的股价总回报率达到476.1%,中位数为2.1%,与去年的情况截然相反。去年,这30只股的总回报率为负447.2%,中位数为负12.4%。

而工业和制造业板块中的扬子江船业(Yangzijiang Shipbuilding)则因航运需求复苏获得113.5%的涨幅。通信与科技板块中的成分大盘股新加坡电信(Singtel)全年股价上涨约32%。

上市公司数量创20年新低

尽管股市表现亮眼,但新加坡交易所(SGX)的上市公司数量却降至20年来新低。截至2024年10月,SGX上市公司总数仅为617家,相较2013年782家的高点已减少近20%。

新加坡股市的总市值约为6300亿美元,其中,金融板块占据主导地位,主要由星展银行(DBS Bank)、华侨银行(OCBC Bank)和大华银行(UOB)三大银行构成,新加坡三大银行的总市值占新加坡股市总市值的三分之一。股市面临上市公司数量减少和市值结构过于集中的挑战。

上市公司数量创20年新低,一方面是因为上市公司因主动或被动退市而减少。另一方面,一些大型优质企业选择前往交易更活跃的市场,如美国和香港,寻求更高的估值和流动性。

例如,新加坡本土企业Grab于2021年成功在纳斯达克上市。作为东南亚最大的打车平台,Grab认为纳斯达克提供了全球化的投资者基础以及更高的估值水平。上市时,Grab的市值达到400亿美元,而新加坡交易所难以提供类似的市场规模和流动性。

同样是新加坡本土企业,Sea Group选择于2017年在纽约证券交易所上市。这家公司的主要业务涉及电子商务(Shopee)和数字娱乐(Garena)。其高增长的业务模式在纽交所受到热捧,市值一度突破2000亿美元。分析人士指出,Sea Group在纽交所获得了更广泛的资金支持和国际认可。

明年下半年或推改革措施

今年8月,新加坡金融管理局宣布成立一个证券市场检讨小组,针对支持和鼓励新加坡交易所上市公司拓展国际市场、吸引公司到新加坡第一和第二上市、改善市场流动性以吸引更多首次公开售股(IPO)等提出建议。工作小组将在12个月内完成报告,并提出相关举措。

摩根士丹利的分析师在一份报告中表示:“看似更强的政治意愿和低市场预期的结合增强了我们的信心,即将宣布的举措可能会对市场产生实质性的积极影响,即使其具体细节仍需进一步完善。”

法国兴业银行在 12 月发布的市场展望报告中表示,预计随着盈利增长放缓,海峡时报指数将在 2025 年产生适度的回报。降息时机和幅度以及全球经济增长前景将对新加坡股市产生“重大影响”。该行补充道,这是因为银行在海峡时报指数中占有重要指数权重,并且盈利贡献巨大,进而影响股市整体表现。

华侨银行在 12 月发布的一份研究报告中表示,海峡时报指数 2025 年再次取得两位数的强劲表现将十分困难。尽管海指的市盈率因公司盈利而上涨至 11.7 左右,但该比率仍低于 10 年历史平均水平 12.5,这意味着海指的估值仍然便宜。银行业和工业将推动海峡时报指数在 2025 年的盈利增长。

编辑:王媛媛