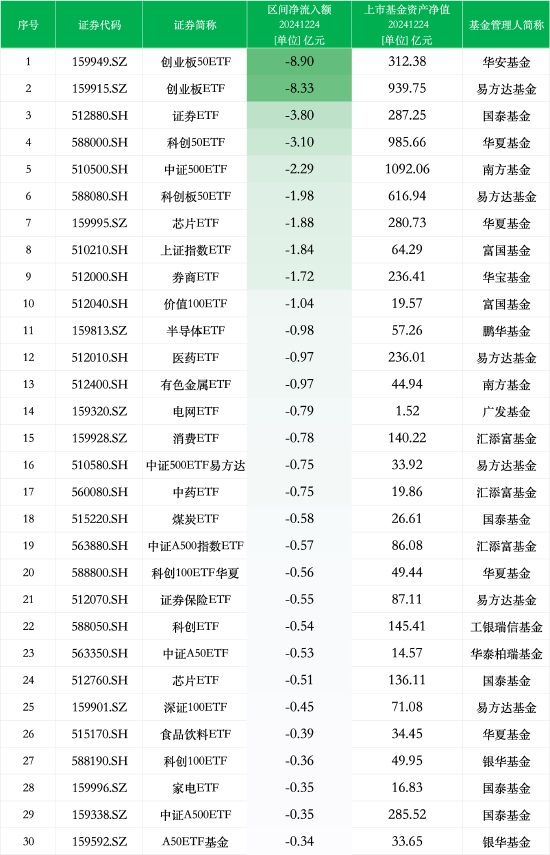

财联社12月24日讯(编辑 胡家荣) 随着圣诞节的临近,港股市场上的外资净流出现象有所改善,尤其是配置型外资的流出量有所减少。与此同时,南向资金的净流入量及其在交易中的占比均达到了12月以来的最高水平。

外资动向:主动配置型外资净流出规模继续扩大

12月12日至12月18日,以EPFR口径统计的配置型外资净流出规模小幅收窄,净流入ADR规模扩大。其中,配置型外资净流出规模小幅收窄至5.05亿美元(vs前一周净流出5.16亿美元);ADR净流入规模扩大至13.56亿美元(vs前一周净流入2.17亿美元)。

但港股主动配置型外资净流出规模仍在扩大。12月12日至12月18日,港股主动外资净流出规模扩大至5.09亿美元(vs前一周净流出4.58亿美元)、连续10周净流出;ADR主动外资净流出规模扩大至1.92亿美元(vs前一周净流出1.55亿美元),被动外资净流入规模扩大至15.48亿美元(vs前一周净流入3.72亿美元)。

华泰证券在此前的研报中提示了FOMC会议后海外流动性边际收紧压力,上周四美联储12月FOMC会议宣布降息25bp,但点阵图及鲍威尔预期指引明显偏鹰,会后10Y美债利率、美元指数走高。当前至明年两会前,市场进入政策空窗期,且短期面临地缘政治、1月特朗普就任等外部因素扰动,仍需提防主动配置型外资的流出压力。

交易型外资净流出规模收窄。以Wind统计的香港本地及国际中介持股变化估算流量(近似代表港股外资流量),与EPFR口径下港股配置型外资流量的差值,近似代表港股的交易型外资,12月12日至12月18日净流出规模大幅收窄至2.27亿美元(vs 前一周净流出42.41亿美元)。

南向资金:净流入规模和交易占比均创12月以来新高

上周南向净流入规模回升至243.39亿人民币,南向交易占比回升至45.68%,均创12月以来新高。截至12月20日收盘,AH溢价维持在145左右。根据华泰证券构建的AH溢价模型和敏感性分析,随着美元指数中枢抬升,新的AH溢价合理波动范围大致为142-149,目前AH溢价基本处于合理区间。

产业资本:回购热度有所回升

上周港股市场回购热度有所回升:上周回购案例数268起,较前一周增加2起,位于2023年以来90%分位以上;回购额66.07亿港元,较前一周增加13.41亿港元;回购市值比回升至万分之1.27;后两者回升至2023年以来80%分位左右。

个股维度,回购额前10的个股为腾讯控股、友邦保险、安踏体育、汇丰控股、快手-W、时代电气、石药集团、太古股份公司A、新秀丽、广汽集团。