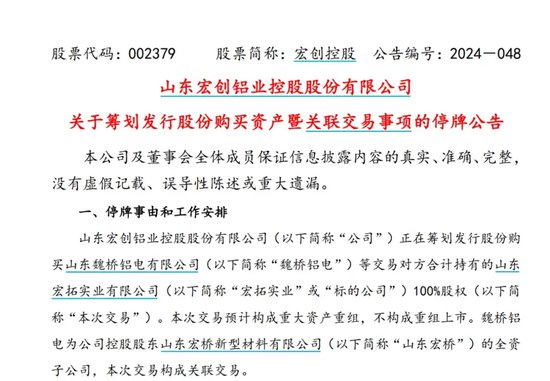

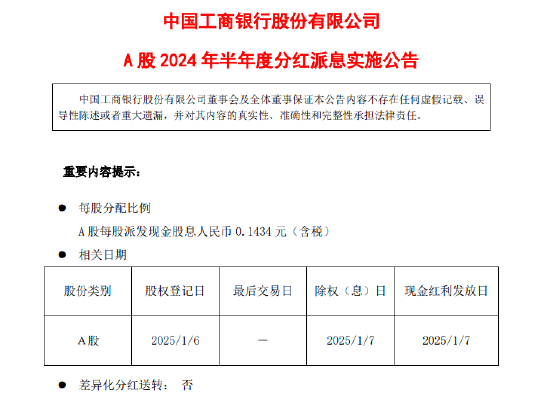

来源:永安研究

摘要:

近年来泰国总种植面积持稳,开割面积增速趋势放缓引发总产量的增速明显放缓,但年内仍受到割胶收益、树龄结构、天气物候等因素影响。泰国南北部的单产因胶林树龄等种植因素明显分化,因此各产区的产量变化趋势不同。

今年泰国供应端分歧在于高价能否刺激出更多产量,南部树龄老化可能带来的减产能否由其他产区补足。随着本割季逐步进入旺产,供应缺口明显得到回补,今年年产量预期同比增加3%-5%。但对比2017年、2021年的高价,今年产量增速偏弱。

以上验证了泰国天胶产区供应能力较以往有所衰减,但并未完全失去弹性。高价通过刺激割胶积极性(劳工+割胶频率),边际弥补了出胶量的衰减。另外,供应周期转变过程中,天气变化对于产量造成的影响权重需要逐年调高。

正文:

一、泰国天然橡胶种植端梳理

泰国总种植面积持稳,开割面积增加的趋势放缓引发总产量的增速明显放缓,但仍会受到割胶收益、树龄结构、天气物候等因素影响。今年的割胶季中高价原料刺激出更多产量就是在确认供给弹性。

图1、泰国天然橡胶总开割面积、产量及单产

近年来泰国天然橡胶总种植面积持稳,其中南部约占57%;单产因胶林树龄等种植因素明显分化(新胶园的胶林进入高产阶段,而传统种植区未经翻种的胶林逐渐老化),南部中部单产高位逐年下滑,北部与东北部产区单产则是逐年提升且有进一步提升空间,因此各产区的产量变化趋势不同。

图2、泰国天然橡胶各产区开割面积占比及单产

今年泰国供应端分歧在于高价能否刺激出更多产量,而南部树龄老化可能带来的减产能否由其他产区补足。

图3、泰国天然橡胶树龄结构

二、泰国天然橡胶出口端梳理

2024年1-10月,泰国出口天然橡胶(含混合、复合)合计为353万吨,同比减5.3%。其中,标胶合计出口153万吨,同比增19.5%;烟片胶出口28.3万吨,同比降4.8%;乳胶出口55.9万吨,同比降14.8%;混合胶出口104.4万吨,同比降24.6%。

泰国上一割胶旺季不旺,上游工厂库存储备不足,叠加割胶季气候异常,导致总出口体量受损。随着今年逐步进入割胶旺季,高价刺激下新胶产出明显回补了缺口,从出口数据同比减幅逐月收窄,当前修复至-5.3%。

图4、泰国天胶出口量

1-10月,出口到中国的天然橡胶(含混合、复合)合计为179.6万吨,同比降20.7%。其中,标胶出口到中国合计为60.5万吨,同比增4.2%;烟片胶出口到中国合计为2.8万吨,同比降56.2%;乳胶出口到中国合计为13.2万吨,同比降43.8%;混合胶出口到中国合计为101.9万吨,同比降25.6%。

泰国天胶出口至中国的回补速度明显慢于泰国总出口,可归因于减产叙事下国际轮胎厂刚需补库分流、国内非标套利需求降温等。随着泰国天气环比改善进入增量阶段,供应环比增加,预计年底整体出口将进一步修复。而EUDR法案推迟海外采购放缓,国内套利需求升温,那么出口至中国的量亦将继续回补,旺产季延续至明年2月,国内低库存状态将逐步恢复正常水平。

图5、泰国天胶出口至中国的量

三、总结与展望

市场对泰国的连续减产预期引发行情大涨,原料价格攀升至近7年高位,今年年产量预期同比增加3%-5%。对比2017年、2021年,今年原料价格高于2021年,低于2017年,然而今年产量增速不及前两次的高峰。

图6、泰国天胶原料价格

图7、泰国天胶年产量及增速

泰国天胶产区供应能力较以往有所衰减,但并未完全失去弹性。高价通过刺激割胶积极性(劳工+割胶频率),边际弥补了出胶量的衰减。另外,供应周期转变过程中,天气变化对于产量造成的影响权重需要逐年调高。