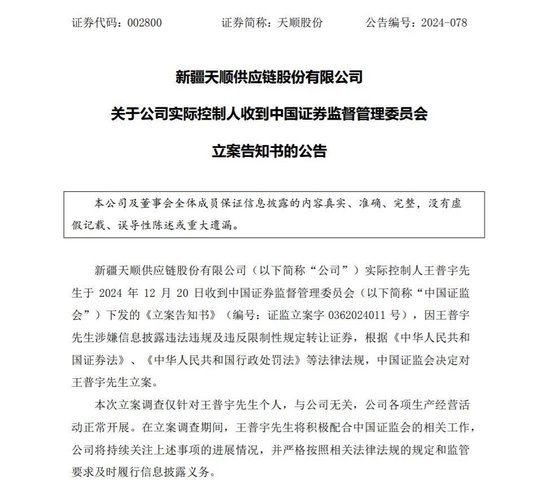

投资要点 老凤祥24H1 营收略有承压,盈利能力持续增强:1)24H1:营收399.59 亿/-0.95%,归母净利润14.04 亿/+10.28%,扣非归母净利润14.6 亿/+12.93%;毛利率9.21%/+0.75pcts,或因金价上升所致,期间费用总额为9.09 亿/-1.66%,其中销售费用为5.37 亿/-5.27%,销售费用率1.34%/-0.06pcts;2)24Q2:营收143.29亿/-9.22%,归母净利润6.02 亿/+8.07%,扣非归母净利润6.25 亿/+11.77%,营收下降系:i)需求端:24H1 金价屡创新高抑制高溢价装饰类需求,同时溢价相对较低的金条及金币消费上涨;ii)供给端:金价高位盘整导致黄金加工风险加大,加工企业加工量下降,公司以黄金珠宝首饰为主,受金价影响较大。 渠道端:“五位一体”平衡利益,数量与效率同步提升:公司坚持“五位一体”的经销模式,平衡集团与经销商之间的利益,最大化渠道效率,经销商合作意愿或因此提升,截至24H1,老凤祥共计拥有零售网点6022 家,其中境外银楼15 家,较23 年末增加28 家,单店营收达665 万。 分品类:珠宝首饰、工艺品承压,黄金、笔类交易高增:(1)珠宝首饰:境内实现收入339.62 亿元/-4.1%,境外2.34 亿/+29.6%,合计341.96 亿/-4.0%,当前金价上行抑制了珠宝类需求,但海外业务仍处于扩张;(2)工艺品:24H1 境内营收0.14亿元,同比-77.2%,合计收入0.15 亿/-78.4%;(3)黄金交易:24H1 实现营收54.82 亿元,同比+26%,受金价上行影响,保值类需求较为旺盛,带动黄金交易需求上升;(4)笔类:以“中华”品牌为核心,新增品牌销售终端300 余家,24H1境内实现营收0.64 亿/+14.8%,境外0.43 亿/+3.4%,合计1.07 亿/+9.9%。 改革稳步前行,强化公司品牌效能与可持续发展能力:全面落实《全力推动高质量发展三年行动计划(2023-2025 年)》,推动“双百”行动综合改革,完成了下属13家企业第二轮职业经理人的选聘,进一步优化下属企业经理层成员任期制和契约化管理;持续实施第三轮“凤翔计划”充实人才库,公司现拥有现有国家级工艺美术大师10 人、上海市级工艺美术大师12 人,业内领先。改革推动了公司研发能力的增强和品牌效能的释放,公司金银细工制作技艺荣列“国家级非物质文化遗产”名录,金银首饰镶嵌技艺被认定为“上海市优秀传统技艺”;品牌力不断提升,于《Brand Finance 2024 年中国品牌价值500 强》获得137 位,较去年跃升33 位。 投资建议:老凤祥为国资控股的珠宝行业龙头,百年经营史与金字招牌塑造强品牌力,新三年国企改革进一步理顺治理结构与股权活性,“五位一体”灵活的渠道打法放大区域经营积极性,在行业短期金价上涨,长期悦己国潮消费大势下以品牌与渠道的共振持续抢占市场份额。我们预计公司2024-2026 年间实现营业收入759/822/875 亿元,归母净利润24.5/26.8/29.1 亿元,同增10.7%/9.2%/8.8%,当前对应PE 为11.3X/10.4X/9.5X。 风险提示:消费不及预期;加盟商管理不善;金价波动风险;存货管理风险。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com