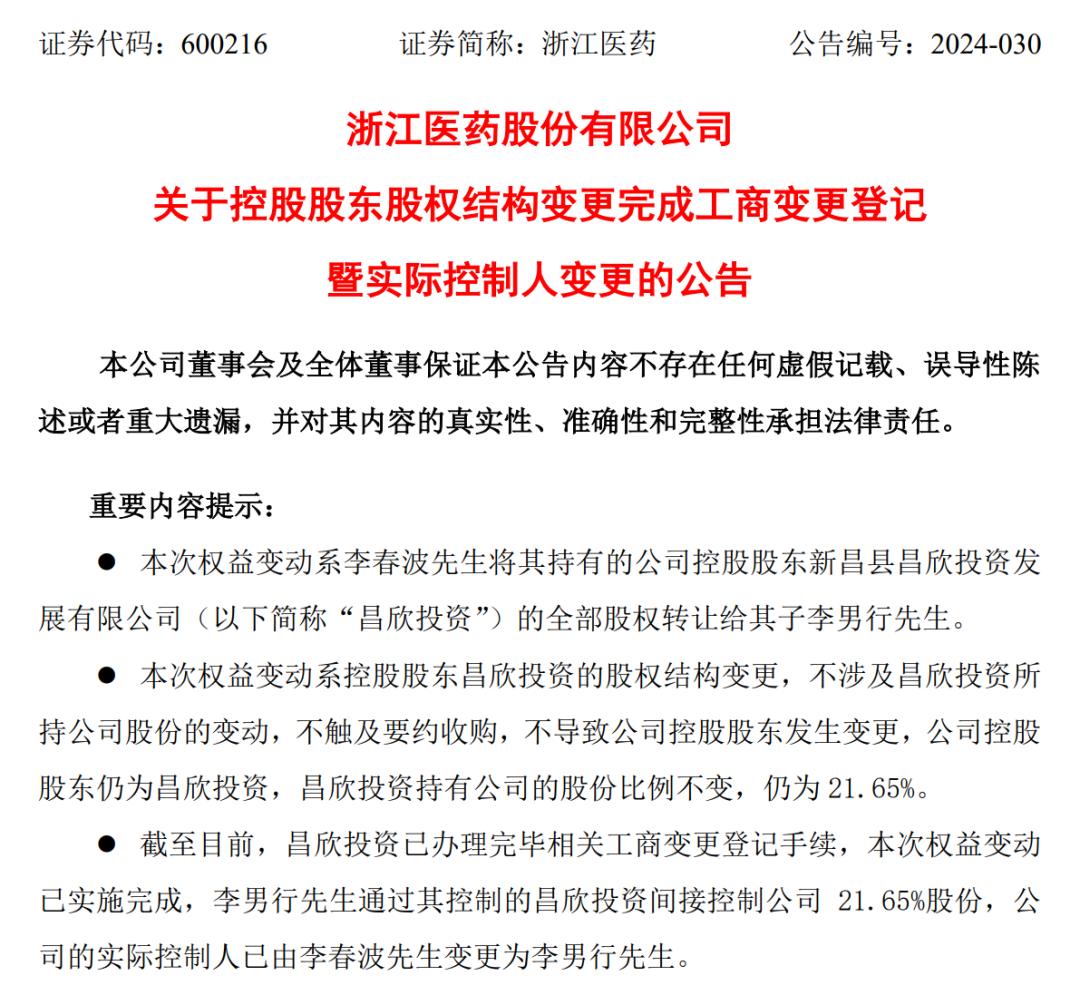

整存整取:一种稳健的储蓄方式

在储蓄规划中,整存整取是一种常见且备受青睐的存款方式。它具有一系列独特的特点和优势,能帮助储户有效地实现资金增值。

整存整取是指开户时约定存期,一次性存入,到期时一次性支取本息的一种储蓄方式。

其存期通常包括三个月、六个月、一年、二年、三年和五年等多种选择。不同的存期对应着不同的利率水平,一般来说,存期越长,利率越高。

下面通过一个表格来直观地展示不同存期的利率情况(以下数据仅为示例,实际利率可能因银行和市场情况有所不同):

存期 利率 三个月 1.10% 六个月 1.30% 一年 1.50% 二年 2.10% 三年 2.75% 五年 2.75%整存整取在储蓄规划中的优势主要体现在以下几个方面:

首先,收益稳定可预期。储户在存款时就可以明确知道到期后的利息收益,便于进行财务规划。

其次,有助于培养储蓄习惯。一次性存入较大金额,并在一定期限内不能动用,有助于克制消费冲动,实现强制储蓄。

再者,风险极低。与其他投资方式相比,整存整取几乎不存在本金损失的风险,能够保障资金的安全。

此外,操作简便。储户只需在开户时确定存期和金额,后续无需过多关注和操作。

对于那些风险承受能力较低、追求资金安全和稳定收益的储户来说,整存整取是一种理想的选择。它可以作为储蓄规划的基础部分,为未来的资金需求提供可靠的保障。

然而,整存整取也并非毫无缺点。其流动性相对较差,如果在未到期时提前支取,通常只能按照活期利率计算利息,会损失部分预期收益。

总之,整存整取作为一种传统的储蓄方式,在储蓄规划中具有不可忽视的地位。储户应根据自身的财务状况、风险偏好和资金使用计划,合理选择整存整取的存期和金额,以实现资金的有效增值。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com