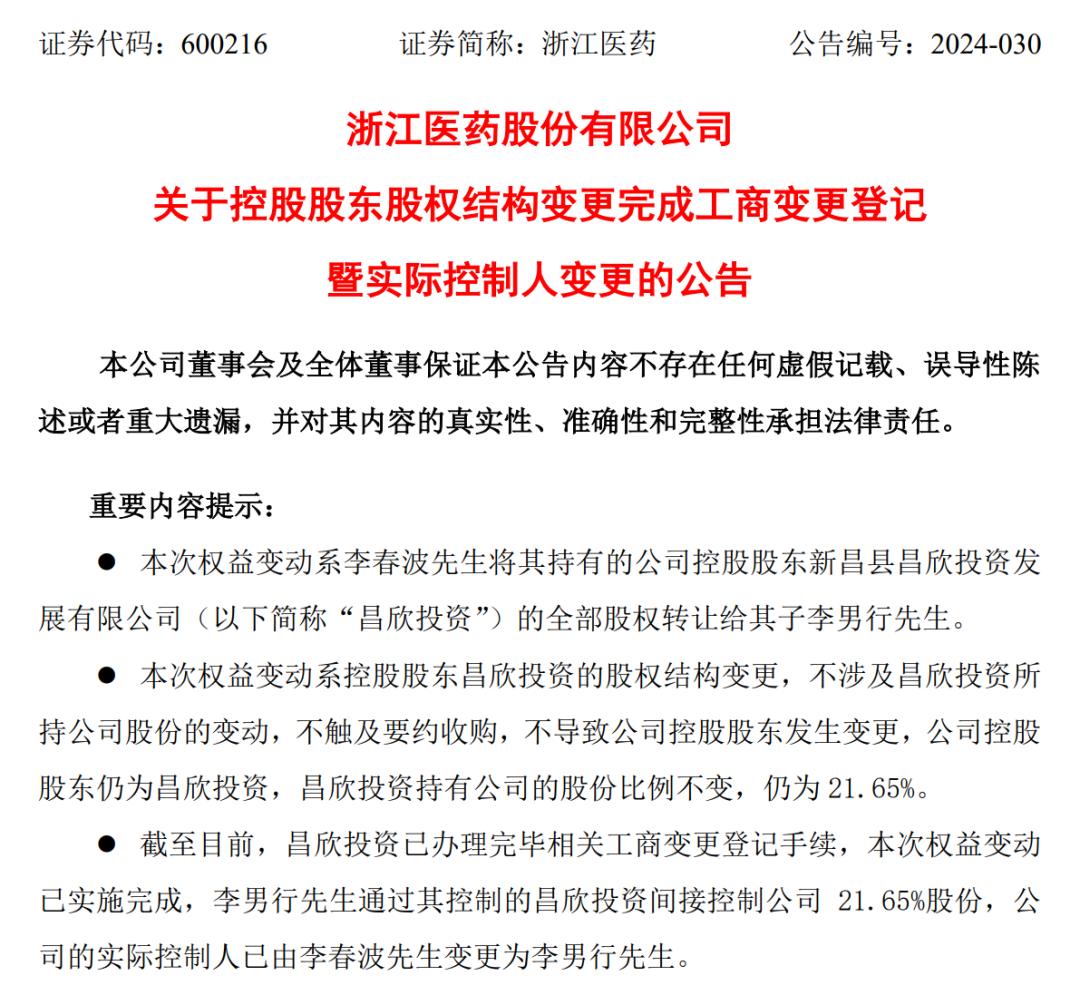

来源:硬AI

5月29日周一,英伟达创始人兼CEO黄仁勋以主题演讲拉开了COMPUTEX大会上的序幕。

6月3日,摩根大通发布研报,总结了黄仁勋主题演讲的几大亮点。

1.发布强大的AI芯片路线图,2027年前每年推出一款新芯片

英伟达概述了其强大的路线图,2027年前每年推出一款新的AI芯片(2024年推出Blackwell,2025年推出配备更多HBM 的Blackwell Ultra,2026年推出Rubin,2027年推出配备HBM升级版的Rubin Ultra)。这是一个强有力的路线图,但基本符合市场预期。

除GPU外,英伟达还在推进其Arm CPU内核(2026年推出新版本Vera)、网络能力(Rubin平台的NVLink Switch 6和向1.6T网络的迁移)。我们认为,逻辑芯片升级仍可能每两年进行一次(2026年,Rubin 将在台积电转向N3P),HBM升级将在此期间进行。

2.供应链受益者——HBM迭代最快,先进封装、网络和前沿工艺采用趋势强劲

从供应链的角度来看,HBM的迭代速度似乎最快,内存容量每年都在增加。我们估计,从Hopper H100到Rubin Ultra,英伟达AI芯片的内存容量至少会增长7倍(我们预计将从80GB增长到576GB),这是一个非常快的迭代速度,SK海力士应该会从中受益。

先进封装供应链(ASE、ASMPT)也应受益于复杂性的增加和更高的HBM容量,根据我们目前的观点,CoWoS到2025年可能会保持紧张。

对于台积电而言,AI芯片的前沿应用通常会在新技术节点推出后1-2年出现,大多数AI芯片将从下半年开始采用N3。

网络和光学供应链也将受益于加速后的2年迭代周期(迭代周期一般为4-5年)。由于BMC(Baseboard Management Controller,一种独立于主处理器的微控制器)含量较高,网卡的采用率较高,这对信驊科技而言是个利好。

3.Blackwell已经投产,重点主要放在GB200配置上

英伟达证实Blackwell已经投产,这对市场来说是一个惊喜,因为此前投资者普遍对Blackwell的供应链瓶颈存在一些担忧。

与GTC主题演讲类似,英伟达还在主题演讲中着重强调了GB200,这应该会提高投资者对GB200产品——鸿海、欣旺达、广达 、Auras、AVC、ASE、ASMPT和SK海力士——的兴趣。

4.加速计算革命仍处于早期阶段

英伟达强调, 我们仍处于加速计算革命的早期,人工智能的基础设施建设仍处于早期阶段。加速产品路线图可能会降低生成式AI的成本,推动对大模型的需求,并扩大生成式AI的用例。

英伟达没有具体评论ARM PC的NPU或CPU,但希望能其PC OEM(原始设备制造商)厂商合作伙伴能利用独立的GPU(已安装超过1亿个带有张量内核的GPU)来执行AI任务,并成为支持Copliot+的Windows PC。AI PC可能会成为华硕和联想等PC OEM股的主要驱动力,而微星科技也是英伟达AI PC的主要合作伙伴。

5.AI应用的下一阶段将是物理机器人AI

英伟达预计,AI应用的下一阶段将是物理AI,这将在很大程度上涉及到工业机器人和仿人机器人。从供应链的角度来看,这似乎还为时尚早,不过它可能会为工业自动化的亚洲股票带来一些动力。

本文主要观点来自摩根大通分析师Gokul Hariharan、Albert Hung、Jay Kwon于6月3日发布的研报《Asian Tech Computex takeaways》。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。